Налог на недвижимость 2025

В 2025 году изменения по налогу на недвижимость для организаций носят уточняющий характер. Часть вводимых норм применяется на практике в текущем году на основании разъяснений налоговых органов. При этом скорректированы значения расчетной стоимости типовых капстроений, которая может использоваться для определения налоговой базы налога на недвижимость по арендованным у физических лиц объектам.

Напоминаем, что с 01.01.2024 налоговая база налога на недвижимость, арендуемой у физлиц, может определятся исходя из:

- расчетной стоимости одного квадратного метра и общей площади объекта недвижимости (подп. 2.3, ч. 2 и 3 п. 3 ст. 229 НК).

- оценки, указанной в заключении о независимой оценке рыночной стоимости капитального строения (здания, сооружения), определенной в ценах на 1 января года, за который исчисляется налог на недвижимость.

!! ВАЖНО!! При этом при наличии у организации заключения о независимой оценке исчисление расчетной стоимости здания, взятого организацией в аренду у физического лица, не производится (разъяснение МНС от 14.02.2024).

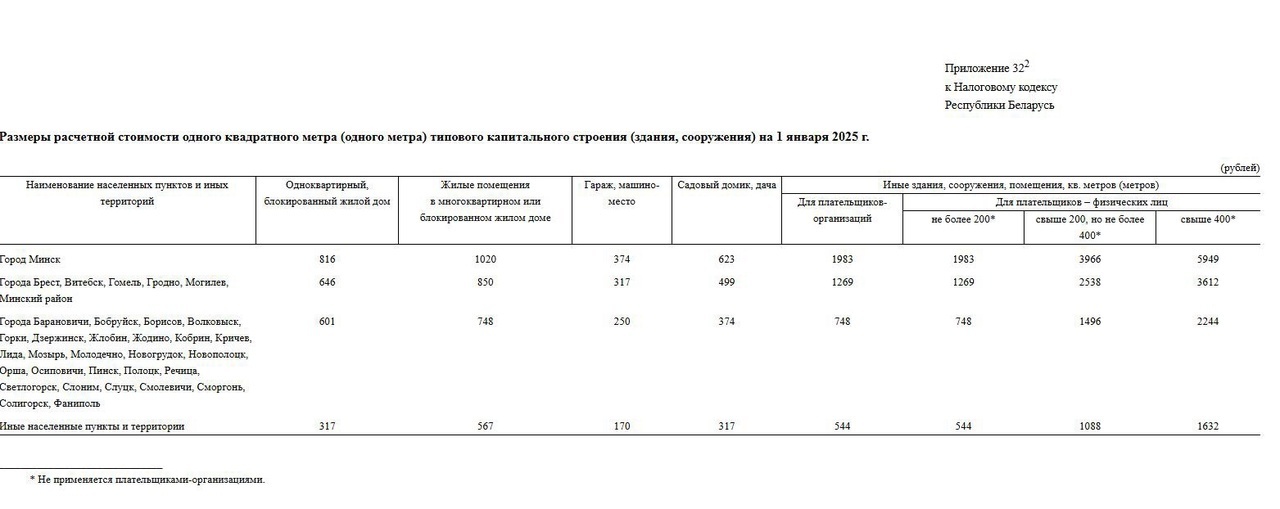

Внимание: При этом в отличие от 2023 г. для иных зданий, сооружений, помещений установлены разные расчетные стоимости в зависимости от площади такого объекта, принадлежащего физическому лицу (до 200 кв. м, от 200 до 400 кв. м, свыше 400 кв. м) (п. 3 комментария МНС к Закону N 327-З).

Расчетные стоимости 1 кв.м. объекта недвижимости на 01.01.2025 приведены ниже:

В 2025 году изменения по налогу на недвижимость для организаций носят уточняющий характер. Часть вводимых норм применяется на практике в текущем году на основании разъяснений налоговых органов. При этом скорректированы значения расчетной стоимости типовых капстроений, которая используется для определения налоговой базы налога на недвижимость по арендованным у физических лиц объектам.

Важно!!!

Уточнен порядок определения налоговой базы по налогу на недвижимость.

Так, по капитальным строениям, арендованным у физических лиц или иностранных организаций, налоговая база, как и в 2024 г., определяется по стоимости, указанной в договоре аренды (финансовой аренды (лизинга)), иного возмездного или безвозмездного пользования, но не менее:

— стоимости, отраженной в заключении о независимой оценке рыночной стоимости, определенной в ценах на 1 января отчетного года;

— расчетной стоимости (представлена ниже).

*При этом закреплено, что рыночная стоимость для цели исчисления налога на недвижимость принимается без учета суммы НДС. Данное уточнение позволит решить вопрос, какой из показателей учитывать, когда в заключении о рыночной стоимости содержатся два значения: с учетом суммы НДС и без НДС (подп. 2.2 ст. 229 НК, абз. 2 — 7 п. 111 ст. 1 Закона N 47-З).

*Введен термин «расчетная стоимость», под которой понимается стоимость, определенная в виде произведения площади (протяженности) капстроений и расчетной стоимости 1 кв. м (1 м) типового капстроения, определенной исходя из документально подтвержденного назначения такого капстроения, независимо от его фактического использования.

С 2025 уточнен перечень плательщиков налога на недвижимость.

Так, дополнено, что статус плательщика налога на недвижимость при аренде (финансовой аренде (лизинге)), ином возмездном или безвозмездном пользовании капитальных строений (зданий, сооружений), их частей (далее — капстроений) у физических лиц переходит на организацию-арендатора (лизингополучателя, ссудополучателя), которая состоит на учете в налоговом органе Республики Беларусь.

Таким образом, при аренде (лизинге, ином возмездном или безвозмездном пользовании) капстроений у физических лиц (в том числе ИП) уплачивать налог на недвижимость будет, как и ранее, белорусская организация-арендатор, а также иностранная организация — арендатор, ставшая на налоговый учет в Республике Беларусь. Если иностранная организация — арендатор не состоит на учете в налоговых органах Республики Беларусь, статус плательщика налога на недвижимость остается у собственника — физического лица.